Czy lokaty pozwalają na zyski ponad inflację?

7 sierpnia 2019 3 minuty czytania

Lokaty bankowe to bardzo popularna forma inwestowania pieniędzy. Aktualnie oferowane przez banki oprocentowanie nie pozwala jednak na zyski ponad inflację, a to z kolei wymusza poszukiwanie alternatywnych sposobów lokowania oszczędności. Jaka jest alternatywa dla lokat bankowych by nie stracić ?

Czym jest inflacja i jakie są jej skutki dla oszczędzających na lokatach bankowych ?

Inflacja (łac. inflatio – nadęcie) to wzrost cen w gospodarce. Pojawienie się inflacji oznacza wzrost przeciętnego poziomu cen zarówno towarów, jaki usług oraz spadek wartości dochodów (maleje siła nabywcza pieniądza). Inaczej mówiąc, mimo że zarobki rosną, to konsumenci mają ograniczone możliwości odkładania środków, bo płacą więcej niż dotychczas za nabywane usługi i towary.

W większości krajów wysoko rozwiniętych występuje inflacja na poziomie od 2 do 5 proc. Jest ona jednak niezauważalna dla konsumentów, mimo że ceny towarów i usług rosną z roku na rok[1].

Wystąpienie inflacji wiąże się z szeregiem negatywnych skutków. Do najistotniejszych zaliczyć należy spadek wartości zarówno zobowiązań, jak i wierzytelności. Inflacja uderza również w przedsiębiorców. Ponieważ za tę samą kwotę pieniędzy można kupić mniej towarów lub usług niż wcześniej, muszą oni dostosować swoją ofertę do możliwości finansowych konsumentów, a to z kolei wiąże się z kosztami. Wreszcie wskazać trzeba na niepewność (która przejawia się m.in. we wstrzymaniu inwestycji) oraz trudniejszy dostęp do kredytu.

Jakie wyróżnia się rodzaje inflacji?

Współcześnie inflację klasyfikuje się, biorąc pod uwagę rozmaite czynniki. O inflacji popytowej, kosztowej i strukturalnej mówi się wówczas, gdy kryterium stanowi źródło jej powstania. Różnice między tymi rodzajami inflacji prezentuje poniższa grafika.

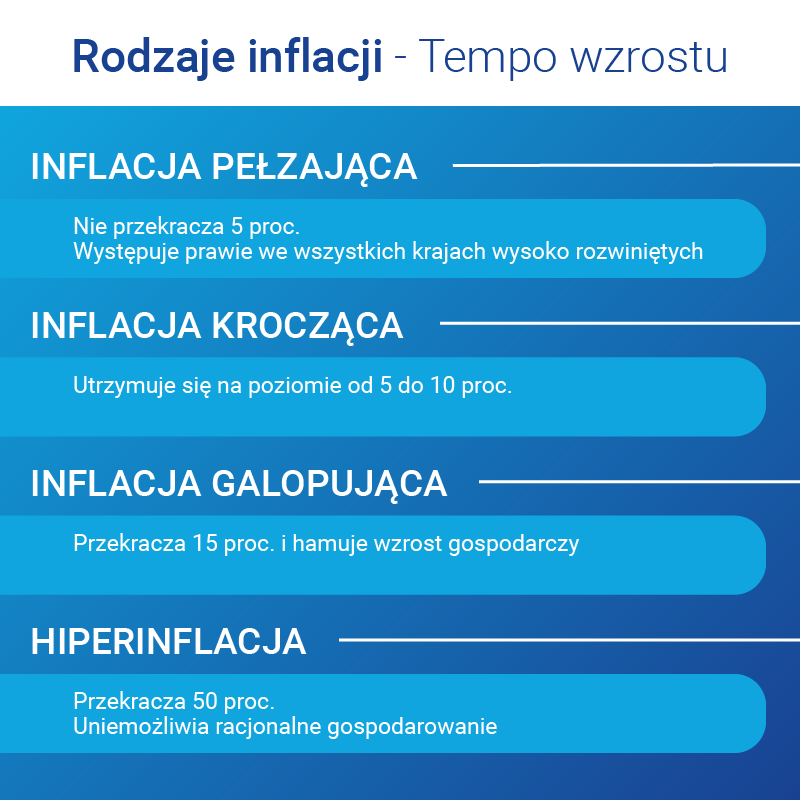

Rodzaje inflacji można też wyróżnić, uwzględniając tempo jej wzrostu. W ten sposób eksperci wskazują na inflację pełzającą, kroczącą, galopującą i hiperinflację. Informacje o poziomach, na jakich się one utrzymują, obrazuje poniższa grafika.

Ile wynosiła inflacja w Polsce w 2019 r.?

Inflacja w Polsce przyspieszyła – taki wniosek można wysnuć, przeglądając dane udostępnione przez GUS. W czerwcu 2019 r. wskaźnik CPI (cen towarów i usług konsumpcyjnych) wyniósł 2,6 proc. r/r. W stosunku do maja to wzrost o 0,2 proc., a NBP przewiduje, że na koniec roku inflacja może być jeszcze wyższa [2].

Powodów, dla których inflacja w Polsce rośnie, jest kilka. Z jednej strony polska gospodarka dynamicznie się rozwija, z drugiej zaś znaczenie ma także sytuacja na światowym rynku paliw i energii elektrycznej (ceny ropy spadają, a energii rosną). Do wzrostu wskaźnika CPI w bieżącym okresie przyczyniły się również dalsze wzrosty cen żywności, które są ściśle związane zarówno z zeszłoroczną, jak i tegoroczną suszą. Historyczne ujęcie inflacji zostało zaprezentowane na poniższej grafice.

Według niektórych ekspertów z branży inflacja podawana przez GUS może być zaniżona. Ceny produktów wciąż drożeją. Tylko w ostatnim czasie pieczywo podrożało o ok. 10 proc., a cukier o ok. 23 proc. Wielu konsumentów choćby na forach internetowych skarży się na duży wzrost cen podstawowych produktów[3].

Lokaty bankowe nie uratują oszczędności przed inflacją

Zakładanie lokat bankowych cieszy się dużą popularnością wśród inwestorów prywatnych. Ta forma inwestowania jest dobrze znana i nie jest skomplikowana. Współcześnie lokatę można założyć zarówno w oddziale banku, jak i online. Niestety, mimo że lokaty bankowe mają sporo zalet, to uwzględniając zarówno inflację, jak i podatek (tzw. podatek Belki) zamiast zyskać, można na nich stracić.

Jeżeli spojrzeć na oprocentowanie lokat, to waha się ono w granicach od 2 do 4 proc. (chociaż według NBP w czerwcu średnie oprocentowanie depozytów wyniosło 1,41 proc.)[4]. Część banków najbardziej atrakcyjne oprocentowanie proponuje wyłącznie nowym klientom na maksymalnie 6 miesięcy. Do tego trzeba dodać, że większość banków podaje oprocentowanie brutto. Dla klienta oznacza to konieczność uwzględnienia jeszcze podatku i tym samym niższy zysk, który nie gwarantuje ochrony przed inflacją.

Nieatrakcyjne oprocentowanie lokat bankowych skłania inwestorów do poszukiwania alternatywnych sposobów inwestowania kapitału. Czy rozwiązaniem jest inwestycja w nieruchomości?

Alternatywa dla lokat bankowych – inwestycje w nieruchomości

Inwestowanie w nieruchomości przez wielu inwestorów jest postrzegane jako inwestycja bezpieczna, gwarantująca realne zyski i dająca ochronę wartości pieniądza. Jeszcze do niedawna ten sposób pomnażania kapitału był dostępny wyłącznie dla osób posiadających oszczędności liczone w setkach tysięcy złotych. Dzięki platformie crowdfundingu (crowdinvestingu) nieruchomości Social.Estate w nieruchomości inwestować mogą również inwestorzy z niskim wkładem własnym.

Platforma crowdfundingu nieruchomości Social.Estate umożliwia inwestorom detalicznym inwestowanie grupowe w nieruchomości komercyjne wynajęte np dla Biedronki Jak działa crowdinvesting nieruchomości działa? Inwestorzy prywatni dzięki wyłożonym kwotom mogą wspólnie zostać współwłaścicielami nieruchomości komercyjnych (poprzez udział w sp.zo.o) położonych w atrakcyjnych lokalizacjach, a następnie czerpać zyski z ich wynajmu dużym i popularnym sieciom handlowym (Biedronka, Rossmann). Ile można zarobić? I dlaczego to jest alternatywa dla lokat bankowych ?

Inwestowanie w nieruchomości komercyjne może przynieść inwestorowi zyski na poziomie od 6 do 7 proc w skali roku, co stanowi alternatywę dla lokat bankowych. To o wiele więcej niż lokaty bankowe. Dodatkową korzyścią jest fakt, że inwestycja w wynajęte nieruchomości komercyjne pozwala łatwo obliczyć Model crowdinvestingu nieruchomości oznacza, że inwestor otrzymuje wsparcie na każdym etapie inwestowania.

Czytaj także:

- Ranking lokat bankowych do 10 000 zł

- Ranking lokat bankowych – wrzesień 2019

- W co warto zainwestować w 2020 roku ?

- Pośrednik nieruchomości komercyjnych – jak może pomóc w inwestowaniu ?

- W co inwestować przed kryzysem?

- Czy warto lokować kapitał w inwestycje biurowe?

Marcin Pabijanek

Marcin Pabijanek to seryjny przedsiębiorca i wizjoner z silnym nastawieniem na wzrost, posiadający ponad dekadę doświadczenia w projektowaniu i skalowaniu biznesów w branżach B2B oraz PropTech. Specjalizuje się w przekształcaniu innowacyjnych pomysłów w zyskowne przedsięwzięcia technologiczne – od szybkich walidacji i prototypów MVP aż po zaawansowane struktury operacyjne generujące wielomilionowe przychody.Założyciel i współtwórca projektów takich jak Petram House, system REZONE AI oraz platforma social.estate. Z sukcesem projektuje i realizuje strategie Go-To-Market, optymalizuje kanały akwizycji (Growth Hacking) i skutecznie wprowadza produkty na rynek.